Новый удар по кошелькам россиян: налог на имущество вырастет в разы

Власти изменили схему расчета налога на недвижимость. Новые суммы в квитанциях могут повергнуть в шок налогоплательщиков, и они массово потянутся в суды, чтобы их оспорить. Как не дать себя обмануть и правильно рассчитать налог — читайте в материале «URA.Ru».

Налог на имущество физлиц является местным, то есть собранные средства поступают в бюджеты муниципалитетов. С 2015 года он регулируется главой № 32 Налогового кодекса РФ, которая пришла на смену Закону РФ «О налогах на имущество физических лиц», принятому еще в 1991 году. Несмотря на замену регламентирующего документа, новым налог никак не назовешь — россияне платили его всегда.

Как и прежде, уплачивать налог необходимо с находящихся в собственности жилых домов, квартир, комнат, гаражей. С изменениями в законодательстве в этот список добавились объекты незавершенного строительства, машино-места и единые недвижимые комплексы (несколько зданий, расположенных на одном участке и используемых с одной целью, например, база отдыха — прим. ред.).

Налог на имущество, начиная с 2016 года, будет рассчитываться по новым правилам.

Теперь налоговой базой станет кадастровая стоимость объекта, которая, как известно, приближена к рыночной. Ранее же налог рассчитывался, исходя из инвентаризационной стоимости, которая в разы ниже кадастровой.

Во время расчета кадастровой стоимости учитываются такие факторы, как расположение объекта, его площадь, сегмент, год постройки. Например, может случиться так, что старый частный дом, расположенный в центре города, будет оценен дороже, чем новая квартира в спальном районе. Таким образом, кадастровая стоимость будет максимально приближена к рыночной стоимости объекта.

Не все субъекты России уже утвердили новый порядок расчета налога. Пилотный проект стартовал лишь в 28 регионах страны (в том числе, в ХМАО и ЯНАО), где в качестве налоговой базы начали использовать кадастровую стоимость недвижимости. Остальные субъекты продолжают использовать инвентаризационную, однако их жителям рано радоваться.

«Такое положение дел не продлится дольше 2020 года, так как это крайний срок введения нового способа исчисления налога на территории всей страны. Обозначение переходного периода связано в первую очередь с незавершенной работой по кадастровому учету объектов недвижимости, а налог может быть введен только при условии утверждения кадастровой оценки объектов на уровне всех субъектов РФ. С первого января 2020 года от инвентаризационной оценки для применения в целях налогообложения имущества физических лиц должны отказаться окончательно», — рассказывает менеджер-аудитор ООО «РАСТАМ-Аудит» (входит в холдинг «Растам» Любови Растамхановой) Эльмира Саитова.

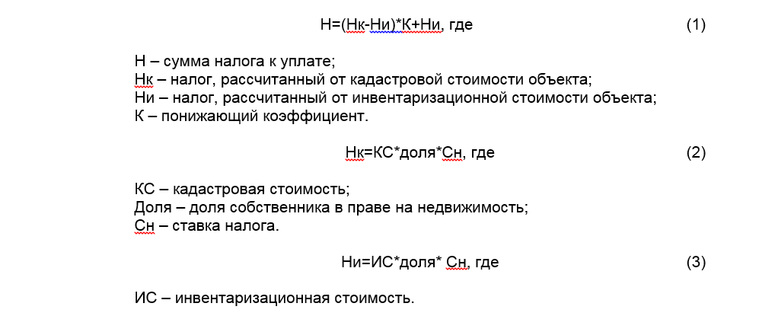

Формула расчета

Чтобы процесс перехода на новый порядок расчета налога был менее болезненным для налогоплательщиков, законодательством предусмотрен переходный период в течение четырех лет с постепенным увеличением поправочных коэффициентов с 0,2 до 0,8. Применение данной льготы возможно только в случае, если кадастровая стоимость будет выше инвентаризационной. Таким образом, во время переходного периода — до 2020 года налог будет рассчитываться по следующей формуле:

Соответственно, если, к примеру, стоимость квартиры общей площадью 50 кв. м в 2015 году составляет 5 млн. рублей, а налог, исчисленный по инвентаризационной стоимости, равен 300 рублям, то окончательный расчет налога для единоличного владельца квартиры будет выглядеть следующим образом:

Во-первых, делим стоимость квартиры на площадь и получаем кадастровую стоимость одного квадратного метра. (5 млн. рублей/50 кв. м = 100 тыс. рублей /кв. м).

Во-вторых, определяем облагаемую налогом площадь квартиры. Для этого из общей площади нужно вычесть 20 квадратных метров — такой вычет предусмотрен Налоговым кодексом РФ. (50 кв. м — 20 кв. м = 30 кв. м — облагаемая площадь квартиры)

Отметим, что вычеты, которые используются при расчете налога, установлены не только на квартиры, но и на комнаты, дома и другие объекты:

В-третьих, определяем кадастровую стоимость квартиры. Для этого облагаемую налогом площадь квартиры умножаем на стоимость квадратного метра. (30 кв. м x 100 тыс. руб./кв. м = 3 млн. рублей).

И, наконец, рассчитываем по приведенной выше формуле итоговую сумму. ((3 млн. рублей x 0,1% — 300 руб.) x 0,2 + 300 рублей = 840 рублей)

Постепенное увеличение суммы налога на ближайшие годы можно проследить по схеме:

| 2015 | 2016 | 2017 | 2018 |

| 840 руб. | 1380 руб. | 1920 руб. | 2460 руб. |

Стоит отметить, что сегодня результаты кадастровой оценки недвижимости становятся все более популярным предметом споров. По данным Росреестра, в 2015 году количество обращений на несправедливую кадастровую оценку выросло на 20,7%.

«К недостаткам кадастровой оценки прежде всего можно отнести низкое качество результатов массовой оценки, возможную недобросовестность некоторых оценщиков,

возможность необоснованного завышения или занижения кадастровой стоимости. В случае нежелания платить слишком высокий налог физлицо вправе оспорить ошибочные, по его мнению, результаты кадастровой оценки в судебном или досудебном порядке», — отмечает председатель управляющего совета ТОО МОО Палаты налоговых консультантов России Инна Жигулина.

Льготы и сроки

Налоговых льгот изменения не коснулись. Имущественный налог, как и прежде, разрешено не уплачивать пенсионерам, инвалидам с рождения, а также инвалидам I и II групп. Однако льготное право можно применить в отношении только одного объекта налогообложения каждой категории, то есть если пенсионер имеет в собственности одну квартиру и два гаража, льготу он сможет получить только по квартире и одному гаражу на его выбор. Причем в случае несообщения налоговому органу о конкретном объекте налогообложения, по которому необходимо предоставить льготу, налоговый орган самостоятельно выберет объект с максимальной стоимостью.

Отметим, что льготы носят заявительный характер. Чтобы их получить, человек должен направить заявление в налоговую с выбранным объектом не позднее 1 ноября.

Кроме того, местные органы власти вправе увеличивать размеры федеральных налоговых вычетов и устанавливать местные налоговые льготы. Тюменская область вошла в число тех регионов, где рассчитывать налог на недвижимость по-прежнему пока будут на основе инвентаризационной стоимости (исключение — те объекты, в отношении которых налоговая база с 2015 года определена как кадастровая стоимость: административно-деловые и торговые центры).

Правом на льготу в виде освобождения от уплаты налога обладают дети, оставшиеся без попечения родителей и дети-сироты, а также почетные граждане города Тюмени.

Кроме того, с 2016 года изменился срок уплаты налога на имущество физических лиц. Теперь налогоплательщики должны рассчитаться за прошедший год до первого декабря следующего. Ранее такой срок был ограничен первым октября.

«Как и прежде, платить налог граждане будут на основе полученных налоговых уведомлений. В случае неполучения такого уведомления и неуплаты налога физическое лицо обязано сообщить о принадлежащей ему на праве собственности недвижимости, признаваемой объектом налогообложения, чтобы в дальнейшем избежать штрафных санкций», — предупреждает менеджер-аудитор ООО «РАСТАМ-Аудит» Эльмира Саитова.

Сохрани номер URA.RU - сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.