«Золотой» процент: как тюменцам не потерять все на инвестициях

Фиксация ключевой ставки Центробанка России на уровне 16% в последние два месяца стабилизировала финансовый рынок. В Тюмени постепенно остывает интерес к недвижимости (к примеру, спрос на ипотеку по вторичному жилью упал более чем на 30%), так же постепенно растет спрос на земельные участки (доля ИЖС в ипотечной структуре по данным банка ДОМ.РФ достигла 40%). Стабилизировалась на уровне 14-16% доходность по коротким вкладам, а на валютном рынке установилось окончательное господство юаня — с ростом в 23 раза за год.

Корреспондент URA.RU проанализировал основные виды инвестиций, доступные тюменцам. Разобраться, во что в 2024 году можно вложить честно заработанные капиталы, помогли финансовые аналитики ВТБ, риэлторы и открытые данные ключевых банков, работающих в Тюменской области. Все мнения и данные актуальны только для физических лиц, которые хотят вложить небольшие сбережения.

Бесполезная площадь

Инструментом, который в 2024 году надолго лег на дальнюю полку, в банковской среде называют вложения в недвижимость. Ажиотаж, который возник на волне колебаний ключевой ставки ЦБ РФ, улегся к концу 2023 года. Тогда в банках Тюмени отмечали, что объемы ипотечного кредитования вышли на исторический максимум

За весь 2023 год тюменцы совершили больше 14 тысяч сделок с недвижимостью. «Количество сделок выросло на 70%, а по сумме удалось превысить результаты прошлого года в 2 раза», —делился предварительными выводами с URA.RU управляющий ВТБ в Тюменской области Евгений Федосов.

Сейчас банкиры называют инвестиции в недвижимость неактуальными: учетная ставка стабилизировалась, а значит, на ближайшие месяцы банковские ставки по ипотекам можно считать окончательными. Данные банка ДОМ.РФ гласят, что интерес начал смещаться в сторону ИЖС, а значит — земельных участков. Основные риски в недвижимости — непредсказуемость изменений ключевой ставки, зависимость от решений ЦБ РФ и невозможность получить «быструю» прибыль.

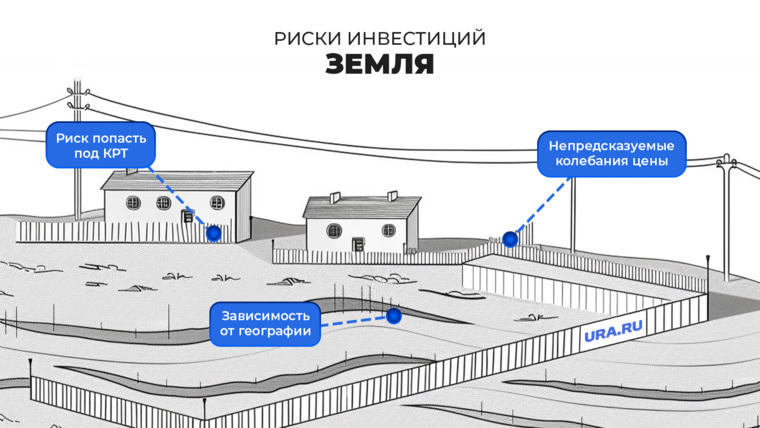

Драгоценный гектар

Президент объединения риэлторов Тюменской области Светлана Бабушкина называет землю «инвестицией, которая всегда актуальна». Однако, и тут стоит иметь в виду некоторые риски. В частности, невозможность получить быстрый доход. Чтобы заработать на земле, ее после покупки необходимо размежевать на участки, а то и застроить. Эта работа может растянуться на годы.

Малопривлекательным вложение в землю делает и острый дефицит участков в Тюмени и его окрестностях. «Земли остается все меньше, а цена растет. Сейчас стоимость сотки в черте города может достигать 450-500 тысяч рублей. К тому же, велик риск приобрести землю в зоне КРТ или подтопления. Естественно, о доходности при таких условиях говорить не приходится», — прокомментировала URA.RU Бабушкина.

По мнению риэлторов, сейчас землю стоит рассматривать скорее не как инвестиции, а как альтернативу городскому жилью. Кроме уже названных рисков, покупателю стоит помнить, что цена на участки может непредсказуемо меняться — напрямую она не зависит ни от ставок ЦБ РФ, ни от других внешних факторов. Такое положение практически полностью нивелирует инвестиционную ценность земли.

Законы инерции

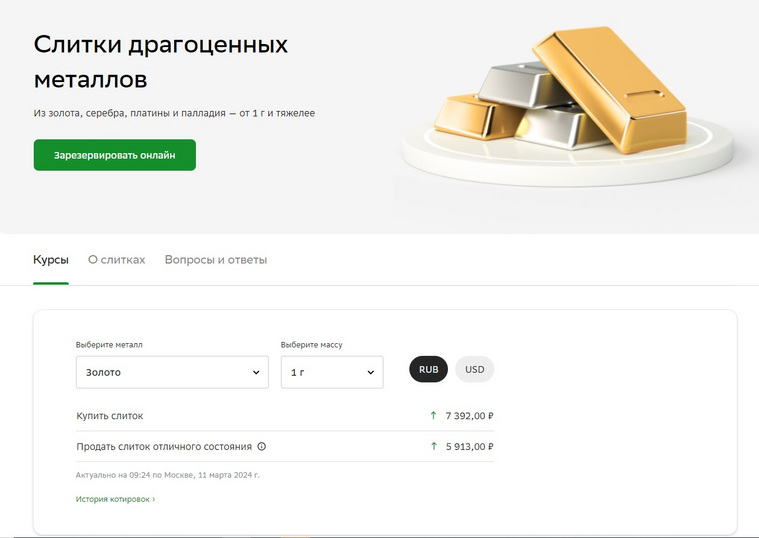

Стабильно работающей инвестицией банкиры называют вложение в золото. Однако и тут есть несколько «но». Журнал «Тинькофф Инвестиции» поясняет, что при любой форме вложения в металл, процентные ставки будут напрямую завязаны на его стоимости. Однако, в «ВТБ» такое вложение называют скорее «подушкой безопасности» для сохранения крупных сумм денег.

«Вкладываться в золото имеет смысл с отметки в пять-шесть миллионов рублей. И это не будет вложение с быстрой доходностью: золото в любом виде имеет высокую инертность и не показывает резких взлетов на долгих дистанциях», — пояснили URA.RU финансисты.

При этом, разницы между физическими слитками и обезличенными металлическими счетами не много. По крайней мере, в смысле рисков. Однако, как инструмент долгосрочного сбережения крупных сумм, этот инструмент по-прежнему считается одним из самых удобных.

Сбербанк сегодня предлагает тюменцам купить от одного грамма золота. При этом стоимость покупки и продажи килограмма разнятся на 1400 рублей — не в пользу продающего. Даже с учетом отмеченного роста стоимости этого металла, ждать выгодной цены продажи придется не один год.

Жизнь «по акции»

Еще один вид инвестиций, который имеет смысл при больших суммах вложения — это акции крупных компаний. По прогнозам «ВТБ», на следующие 12 месяцев самыми дивидендными должны стать бумаги «Сургутнефтегаза», «Северстали», «Мечела», United Medical Group и «Лукойла».

Более-менее приличную сумму дивидендов можно получить, только создав грамотный портфель акций. А сумма должна как минимум в 100 раз превышать тот дивидендный доход, который хочет получать вкладчик. Если человек нацелен на 50 тысяч ежемесячно, вложить придется не менее 50 млн рублей. Поэтому этот вид инвестиций банкиры называют практически не применимым в повседневной жизни.

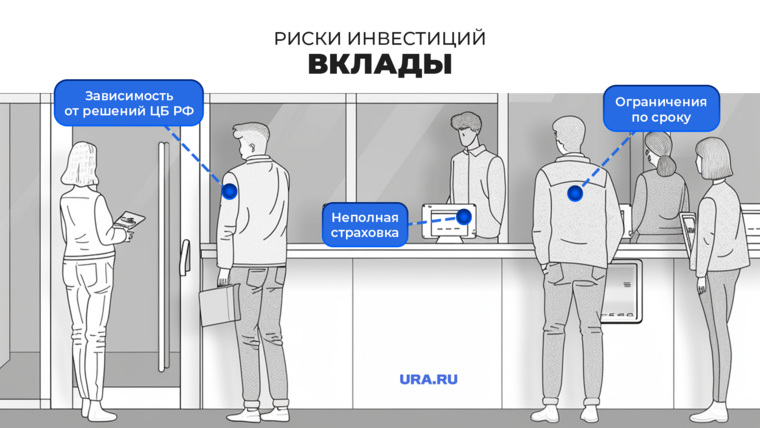

От процента до процента

На современном инвестиционном рынке самым актуальным для людей механизмом банкиры называют вклады. Они имеют смысл, когда есть небольшая свободная сумма, и ее необходимо сохранить с небольшим ростом. Доходность вклада всегда прямо пропорциональна учетной ставке ЦБ РФ: чем выше вторая, тем больше для человека будет первая.

«В наступивший период высокой ключевой ставки одним из самых актуальных инструментов сбережения средств жителей стали депозиты. Доходность по ним держится на пиковых уровнях. К тому же лимиты по ним в 1,4 млн рублей застрахованы», — пояснил URA.RU управляющий ВТБ в Тюменской области Евгений Федосов.

Федосов также отмечает, что ждать постепенного снижения ключевой ставки стоит не раньше середины 2024 года. При таком раскладе более выгодным решением становятся вклады сроком до года. Однако, стоит учитывать и риски: ключевая ставка может неожиданно пойти на снижение, да и суммы выше 1,4 млн рублей не страхуются — в непредвиденных обстоятельствах они будут потеряны для вкладчика.

Среди альтернативных инструментов инвестирования для людей, финансисты выделяют вклады в юанях. Эта валюта окончательно вытеснила в умах доллар и евро, отмечают эксперты банков. За прошлый год курс юаня к рублю вырос, а тюменцы увеличили такие сбережения более чем в 20 раз.

Сохрани номер URA.RU - сообщи новость первым!

Что случилось в Тюмени? Переходите и подписывайтесь на telegram-канал «Темы Тюмени», чтобы узнавать все новости первыми!