ЦБ на время разрешил банкам сдерживать ставки по ипотеке: что такое ПСК и как ее рассчитать

С 10 октября 2024 года по 31 марта 2025 года для кредитных организаций не будет ограничена полная стоимость кредита (ПСК) по ипотечным потребительским кредитам на строительство или покупку жилья или участка земли. Такое решение принял совет директоров ЦБ. Кроме того, рассматривается возможность отказа от ограничения ПСК в ипотечном кредитовании на постоянной основе. Что такое ПСК и как ее рассчитать — в материале URA.RU.

Что такое полная стоимость кредита и для чего она нужна

Полная стоимость кредита (ПСК) представляет собой общую сумму, которую заемщик обязуется вернуть банку в соответствии с условиями кредитного договора. Этот показатель включает в себя не только основной долг, но и проценты за пользование кредитом, а также все дополнительные платежи и комиссии, которые предусмотрены договором. К таким дополнительным расходам могут относиться, например, страховые взносы по страхованию жизни и здоровья заемщика.

ПСК помогает потенциальным заемщикам полноценно оценить финансовую нагрузку, которая будет на них возложена в процессе погашения кредита. Она обеспечивает прозрачность кредитных услуг, позволяя клиентам видеть полную картину расходов и сравнивать различные кредитные предложения.

Чем отличается полная стоимость кредита от суммы кредита

Сумма кредита — это непосредственно те средства, которые банк выдает заемщику. Полная стоимость кредита же отражает общую сумму, которую заемщик должен будет выплатить банку, включая все проценты и сопутствующие платежи. Примером может служить ситуация, когда заемщик берет 300 тысяч рублей в кредит и дополнительно оплачивает 100 тысяч рублей за страховку. Полная стоимость в данном случае будет состоять из общей суммы кредита и страховки плюс проценты, начисляемые на всю эту сумму за весь период кредитования.

Старший юрист юридической коллегии «Юриус» Александр Захаров подчеркивает важность понимания полной стоимости кредита для осознанного принятия решения о займе. Знание этого показателя помогает избежать непредвиденных расходов и выбрать наиболее выгодное кредитное предложение, передает финансовый маркетплейс «Банки.ру».

Что входит в ПСК

-

Основной долг, который заемщик обязан погасить;

-

Проценты, начисляемые в соответствии с условиями кредитного договора;

-

Дополнительные платежи в пользу кредитора, прописанные в договоре;

-

Платежи за выпуск и обслуживание платежных карт;

-

Платежи в пользу третьих лиц, указанные в договоре;

-

Страховые премии, если выгодоприобретателем по страховке не является заемщик или его близкий родственник.

С 21 января 2024 года изменятся условия включения страховых премий в расчет полной стоимости кредита. Теперь она будет включать страховку жизни и здоровья заемщика, а также страховку имущества, выступающего залогом.

Что не входит в ПСК

-

Штрафы и неустойки за нарушение условий кредитного договора, включая просрочку платежей;

-

Обязательное страхование;

-

Дополнительные услуги банка. Например, смс-банкинг;

-

Платежи, зависящие от действий заемщика.

Страховые платежи, связанные с залоговым имуществом, не учитываются в ПСК до 21 января 2024 года в ПСК, если они не влияют на условия кредитования. Примером может служить страхование недвижимости, приобретенной в ипотеку и находящейся в залоге у банка. Если условия кредита меняются в зависимости от наличия страховки (например, разница в процентной ставке), то страховка должна быть включена в ПСК. В случае если ставка остается одинаковой независимо от страхования, платежи по страховке в ПСК не учитываются.

Особенности кредитных карт

Платежи по кредитным картам, размер и сроки которых зависят от действий заемщика (например, повышенная ставка при снятии наличных), также не входят в ПСК. Однако все условия должны быть четко указаны в кредитном договоре. С начала 2024 года заемщикам будут предоставлять две ПСК по кредитным картам: одна с учетом минимальной ставки, другая — с максимальной. Эти ставки обычно зависят от того, используется ли карта для покупок или для снятия наличных.

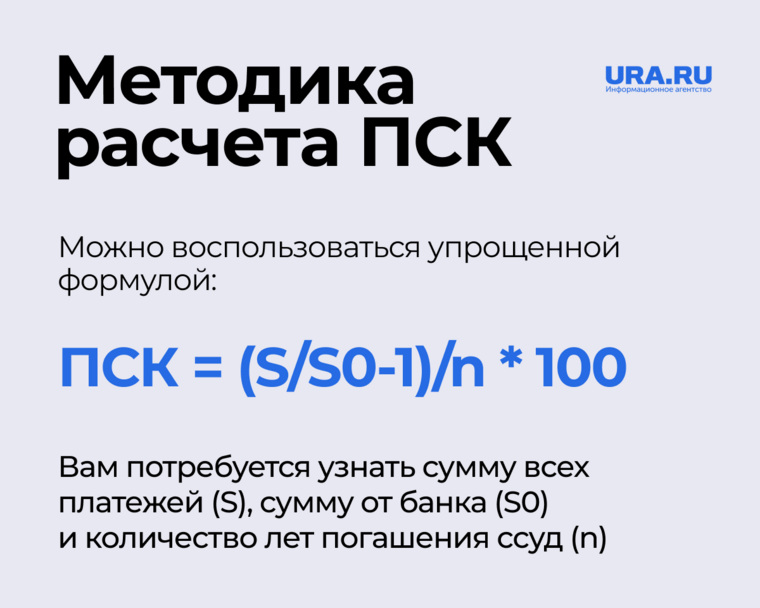

Как рассчитать ПСК

Законодательство РФ не только определяет компоненты полной стоимости кредита, но и предоставляет формулу для ее расчета. Это позволяет заемщикам самостоятельно проверить корректность расчетов банка.

Использование кредитных калькуляторов

Для удобства заемщиков существуют онлайн-калькуляторы, которые позволяют быстро рассчитать ПСК. Для расчета нужно ввести основные параметры кредита: сумму, процентную ставку и срок кредитования.

Должны ли банки указывать ПСК в договоре

Банки обязаны указывать полную стоимость кредита в договоре кредитования. Закон требует, чтобы ПСК была выделена на первой странице договора в правом верхнем углу и обрамлена квадратной рамкой. Информация о ПСК должна быть представлена четко и заметно: цифры и прописные буквы черного цвета на белом фоне. Причем шрифт должен быть максимальным по размеру среди использованных на странице.

При оформлении кредита также важно внимательно проверять договор на предмет включения дополнительных платных услуг, таких как кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если такие услуги не являются обязательными, заемщик имеет право отказаться от них, что может позволить снизить общую стоимость кредита.

Что делать при отсутствии ПСК в документах

Если в договоре не указана полная стоимость кредита, это является серьезным нарушением, которое может стать основанием для отказа от подписания документов. В случае, если договор уже заключен и выявлено, что банк предоставил некорректные данные, заемщик имеет право обратиться в суд.

Как узнать полную стоимость кредита

-

Внимательное изучение документации: убедитесь, что в договоре четко указана ПСК;

-

Проверка расположения ПСК: найдите ПСК на первой странице договора, она должна быть выделена в рамочке в правом верхнем углу;

-

Самостоятельный расчет: используйте предоставленную законом формулу или онлайн-калькулятор для проверки расчетов банка;

-

Отказ от подписания неполноценного договора: не соглашайтесь на условия кредитования, если банк не соблюдает законодательные требования по указанию ПСК.

Зачем сняли ограничения ПСК по ипотеке

Решение о том, что кредитные организации не будут ограничены в установлении ПСК по ипотечным потребительским кредитам, позволит банкам корректировать ипотечные ставки в соответствии с изменениями на финансовом рынке и решениями по ключевой ставке. При этом уменьшится риск нарушения законодательства о ПСК. Это должно обеспечить сохранение доступности ипотечного кредитования для заемщиков, несмотря на возможное повышение ставок.

Банк России отмечает, что риски увеличения долговой нагрузки ипотечных заемщиков будут сдерживаться за счет уже введенных макропруденциальных надбавок. Регулятор также сообщает о рассмотрении вопроса об отмене ограничения ПСК по ипотечным кредитам на постоянной основе, чтобы кредиторы могли более гибко адаптироваться к меняющимся рыночным условиям.

Однако ограничение полной стоимости кредита по-прежнему будет действовать для других продуктов, предлагаемых кредитными организациями, а также для всех займов, выдаваемых микрофинансовыми организациями, кредитными потребительскими кооперативами (включая сельскохозяйственные) и ломбардами, говорится на сайте

Сохрани номер URA.RU - сообщи новость первым!

Будьте в числе первых, кто узнает все самые важные новости России и мира! Присоединяйтесь к подписчикам канала URA.RU в главном мессенджере России - MAX. Подписаться на URA.RU.