Под 2% годовых: где россияне могут позволить себе ипотеку в 2025 году

Отмена льготных ставок по ипотеке летом 2024 года и рост ключевой ставки сделали ипотеку практически недоступной для большинства россиян. Несмотря на высокий спрос, банки не рекомендуют брать кредит на жилье по рыночным ставкам, а эксперты советуют отложить покупку и накопить денег. Остались ли у россиян возможности взять ипотеку в 2025 году и что будет с рынком недвижимости в ближайшем будущем? URA.RU разбирается вместе с ипотечными брокерами и крупнейшими банками.

Что стало с ипотекой в 2024-м

По итогам 2024 года недвижимость подорожала от 55% до 70% в разных регионах, отметил в разговоре с URA.RU основатель и почетный член Российской гильдии риэлторов Константин Апрелов. Из-за этого, а также отмены ряда льготных ипотечных программ, новое жилье стало практически недоступно для некоторых россиян. «Даже по льготным программам ипотеки [ставка] под 5-6%, под 8%. И в текущей ситуации, естественно, можно приобрести жилье только льготным категориям граждан. Для всех остальных категорий граждан льготная ипотека стала недоступна. Естественно, они вынуждены брать исключительно рыночные ставки. А рыночные ставки, по сути, заградительные», — считает Апрелов. По его словам, такая ситуация ведет к сокращению платежеспособного спроса и, как следствие, снижению стоимости квадратного метра.

По данным ВТБ, предоставленным URA.RU, к концу 2024 года выдача жилищных кредитов сократилась на 35% относительно 2023 года — до 5 трлн рублей. Основная доля выдачи приходится на «семейную» ипотеку: ее долю в структуре банковских продаж оценивают более чем в 40%.

При этом в регионах и малых городах льготная ипотека более доступна, чем в Центральной России. Так, Москву, Санкт-Петербург, Московскую и Ленинградскую области с 1 августа 2024 года исключили из периметра IT-ипотеки, напомнили в ВТБ. При этом жители регионов по-прежнему могут купить с ее помощью жилье на относительно выгодных условиях. К концу года выдача IT-ипотеки сократилась в 17 раз по сравнению с 2023 годом, сообщил URA.RU ипотечный брокер и эксперт по недвижимости Дмитрий Ракута.

Кроме того, ситуацию с ипотекой усложняют возросшие требования к первоначальному взносу и заемщикам, отметил в разговоре с URA.RU директор по продажам федеральной компании «Этажи» Сергей Зайцев. «Сейчас рыночные ставки по ипотеке являются заградительными и получить одобрение ипотеки большинству потенциальных покупателей крайне проблематично, как и выдержать такую долговую нагрузку. Активнее будут развиваться альтернативные способы покупки недвижимости, в том числе рассрочки как от застройщиков, так и от физических лиц, а снижение спроса на вторичном рынке подтолкнет к очередной волне развития trade in», — считает он.

Высокая стоимость жилья также затрудняет выплату ипотеки. Одними из самых дорогих регионов по цене за квадратный метр считаются Сочи, Москва, Санкт-Петербург, поделился Ракута. Также за последний год существенно выросла цена квадратного метра в Челябинке, отметил он. Стоимость недвижимости зависит, в том числе, от специфики региона. По словам Ракуты, дороже жилье будет там, где ведется масштабная добыча ископаемых, есть развитый военно-промышленный комплекс или высокий туризм.

Какой средний платеж по России

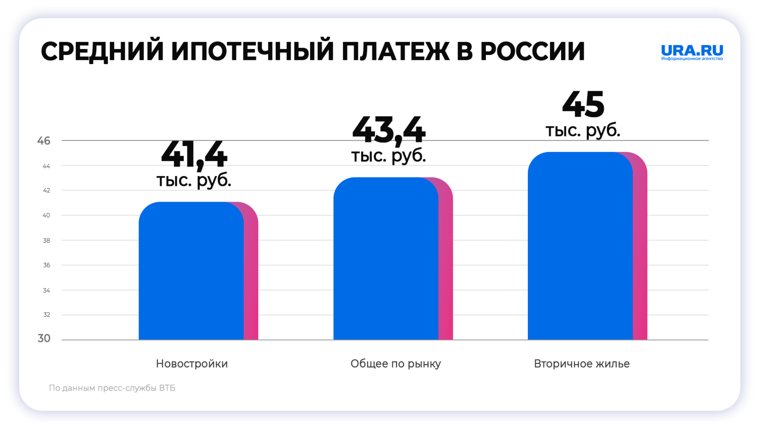

Больше всего на доступность жилья влияют не условия ипотеки, а такие факторы, как стоимость квадратного метра и величина среднего платежа, сообщила в разговоре с URA.RU президент Академии ипотеки и недвижимости Ирина Радченко. По данным сервиса Сбербанка «Домклик», предоставленным URA.RU, средний ипотечный платеж в России составляет 43,4 тысячи рублей.

При этом те, кто купил квартиру в новостройке, будет платить меньше тех, кто решил выбрать жилье на вторичном рынке. У первых ежемесячный платеж составит в среднем 41,4 тысячи рублей, у вторых — 45 тысяч рублей.

По словам Ракуты, самые высокие платежи по ипотеке в мегаполисах: Москве, Санкт-Петербурге, Краснодаре и Сочи. Аналогичная ситуация в Краснодарском крае. Меньше всего платить по ипотеке придется на Кавказе, а также в северных регионах России. «По факту там (в северных регионах — прим. ред.) живет только вторичный рынок, и даже местные застройщики там мало строят. Весь жилой фонд — это панельные дома, которые были построены при Советском Союзе. Там рынок немножко живет по другим правилам, и цена на квадрат там значительно ниже. Если это кто-то и строит там новый дом, то, естественно, там спрос огромный, колоссальный», — объяснил Ракута.

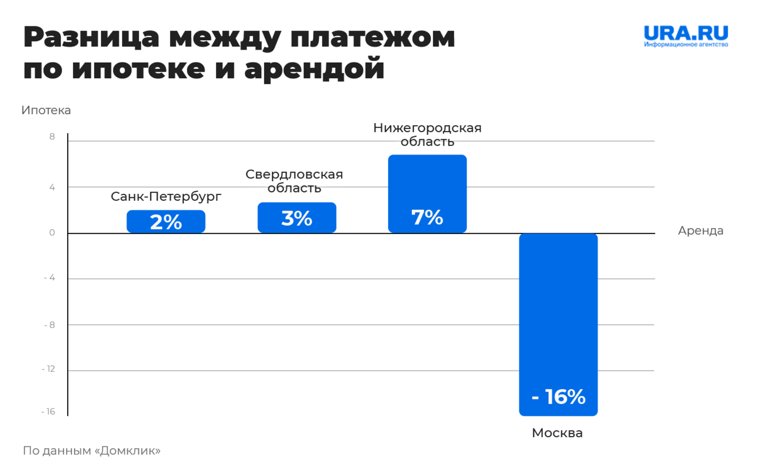

В некоторых регионах платеж по ипотеке незначительно превышает месячную стоимость аренды жилья — в пределах 10%, отмечают в «Домклик». В их число вошли Санкт-Петербург (2%), Свердловская (3%) и Нижегородская области (7%). Также невысокий ежемесячный платеж относительно аренды жилья в Москве — 64,5 тысячи рублей против 74,5 тысячи рублей. «Таким образом, ежемесячная выгода в пользу ипотеки составляет около 10 тысяч рублей или 16%», — уточнили в пресс-службе Сбербанка.

«Выгодно брать ипотеку, если ипотечный платеж ненамного превышает арендную плату за аналогичную по характеристикам квартиру. Например, если аренда квартиры в Москве стоит 50 тысяч рублей, то за аналогичную квартиру в ипотеку банку нужно будет 150 тысяч рублей. Трехкратное увеличение ежемесячного платежа не очень оправдано. Но есть регионы, где эта разница менее значительна», — рассказала Радченко.

Как изменится ситуация с ипотекой в 2025 году

Условия ипотечного кредитования в основном зависят от размера ключевой ставки, объяснила Радченко. По прогнозам аналитиков, она будет стабильно высокой весь следующий год, а значит, высокой будет и ставка на ипотеку. Радченко считает, что не стоит ждать повторного введения льгот, потому что сейчас у правительственного бюджета нет таких возможностей.

«Бюджет в России сейчас не настолько профицитный, чтобы можно было позволить себе „аттракцион невиданной щедрости“ льготной ипотеки, который был эти четыре года. За это расплачиваются сейчас все граждане Российской Федерации, включая нас с вами: высокая инфляция, в том числе, и потому, что спекулянты скупали жилье с помощью льготной ипотеки и взвинчивали цены», — отметила президент Академии ипотеки и недвижимости. По ее словам, сейчас правительство вынуждено ежегодно компенсировать банкам разницу между рыночной ипотекой 21% и льготной 6%, и так продлится еще 20-30 лет.

Если рассматривать более позитивный прогноз, то ситуация с ипотекой в предстоящем году может улучшиться, но постепенно, считает Ракута. «Если все-таки будут какие-то изменения, в том числе экономики, в политической сфере, например, снятие санкций с ряда банков, изменения в СВО, то есть вероятность того, что ставку начнут снижать», — предположил он. Однако эти изменения будут идти поэтапно и нерезко.

По словам Ракуты, 2025 год ознаменуется высокой ключевой ставкой, жесткой денежно-кредитной политикой, а также борьбой с закредитованностью населения и инфляцией. При этом стагнация приведет к тому, что застройщики будут давать скидки на недвижимость — и у покупателей будет возможность выбрать жилье по цене ниже рыночной. По мнению Ракуты, застройщики будут давать до 20% реальных скидок — не рекламных и не маркетинговых. Однако ожидать того, что первичный рынок упадет на 50%, как ранее прогнозировали некоторые эксперты, не стоит.

Стоит ли сейчас брать ипотеку

Сейчас ипотеку брать невыгодно, считает президент Академии ипотеки и недвижимости Ирина Радченко. Это связано с высокими процентами, значительным удорожанием стоимости квадратного метра и сокращением льготного кредитования. «Выгодно брать ипотеку московским или питерским родителям, которые имеют ребенка до 6 лет, или тем, кто может воспользоваться ипотекой под 2% по территориальному признаку. Это Арктическая, Дальневосточная и ипотека для новых территорий. Но там очень много условий, и, в принципе, это слишком специфические регионы», — уточнила Радченко.

В Дальний Восток — достаточно перспективный регион, поскольку в него вливается значительное финансирование, заявил Ракута. «Внимание на него обращают инвесторы, жители других городов России, Москвы, с точки зрения покупки квартиры под сдачу либо под перепродажу. Потому что 2%. Ну, практически это рассрочка, такую ипотеку закрывать досрочно, бессмысленно ввиду того, что переплата по ней незначительна», — объяснил эксперт по недвижимости.

В ВТБ также сообщили, что более выгодные условия по льготной ипотеке в городах с небольшими объемами строительства и численностью населения не более 50 тысяч человек. Там можно получить «семейную» ипотеку с двумя и более детьми, даже если их возраст превышает 7 лет.

Ракута рекомендует получать одобрение по льготной ставке сейчас или в первой половине нового года. «Если вопрос стоит по покупке новостройки по семейной ипотеке, то откладывать этот вопрос не стоит. Либо до Нового года успевать, либо в первой половине нового года, потому что у нас грядут изменения с точки зрения ужесточения требований к заемщику», — предупредил он.

Что касается ипотеки по рыночным ставкам, то в ВТБ не рекомендуют оформлять ее без острой необходимости. Вместо этого банк рекомендует держать деньги на высокодоходных рублевых вкладах.

«Если недвижимость все-таки нужна срочно, а под условия действующих госпрограмм заемщик не подходит, ему стоит внимательно подойти к оценке своих финансовых возможностей. Более разумным будет занять небольшую сумму на короткий срок, внеся крупный первый взнос — например, за счет продажи имеющейся недвижимости. Это позволит быстро погасить долг и избежать высокой переплаты по кредиту», — объяснили в пресс-службе ВТБ.

Ракута также советует отложить покупку жилья. «Заходить сейчас в рыночную ипотеку, я думаю, что бессмысленно. И каждый, кто посчитает переплату и сравнит стоимость аренды и ежемесячный платеж по ипотеке на вторичное жилье, поймет, что сейчас значительно выгоднее снимать жилье», — отметил он.

Сохрани номер URA.RU - сообщи новость первым!

Будьте в числе первых, кто узнает все самые важные новости России и мира! Присоединяйтесь к подписчикам канала URA.RU в главном мессенджере России - MAX. Подписаться на URA.RU.